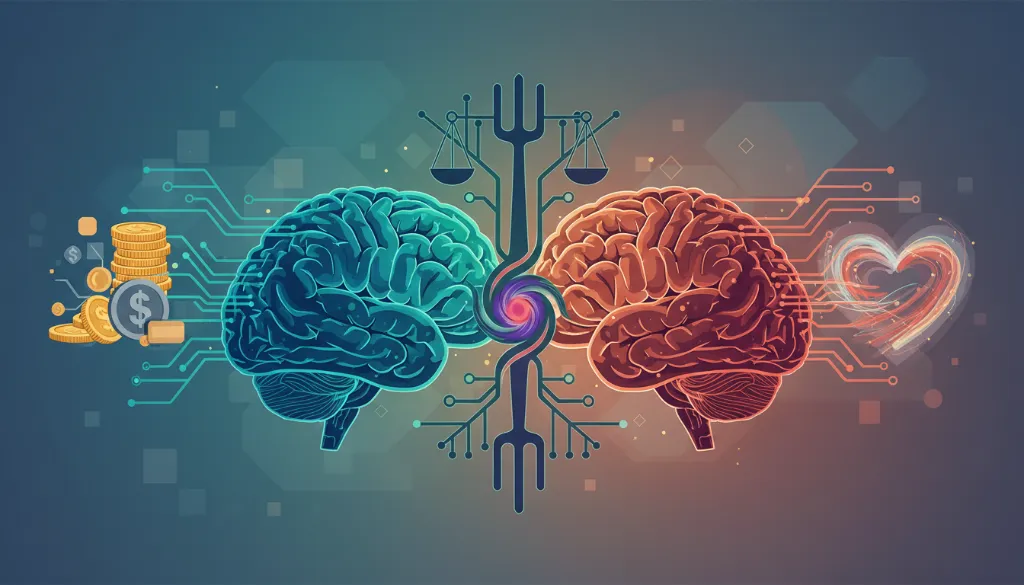

Sabe aquela compra que você fez por impulso e se arrependeu minutos depois? Ou aquela vez em que insistiu numa decisão, mesmo sabendo que não era a mais lógica? Muita gente passa por isso sem perceber que, por trás de nossas escolhas cotidianas, existe uma complexa orquestra de atalhos mentais e vieses psicológicos.

Não, você não está sozinho nessa. Longe de serem falhas individuais, essas decisões que parecem ilógicas são, na verdade, um retrato do funcionamento do nosso próprio cérebro. Ele busca economizar energia, e nem sempre o faz da maneira mais sensata para o mundo em que vivemos hoje.

Decisões que parecem lógicas, mas nem sempre são

Parece óbvio que, ao lidar com dinheiro, por exemplo, nossas escolhas seriam puramente racionais, certo? Pesar prós e contras, comparar, calcular. No entanto, uma pesquisa da Serasa, realizada em agosto de 2024, revelou que sete em cada dez brasileiros já compraram por impulso, e a maioria (72%) se arrependeu. Dados semelhantes foram encontrados em um levantamento da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC Brasil), em parceria com a Offerwise, mostrando que 51% dos entrevistados fazem compras online por impulso às vezes, e 9% sempre.

Isso mostra que nossa relação com o dinheiro, e com muitas outras áreas da vida, é bem mais humana do que imaginamos. E é exatamente aqui que a economia comportamental entra em cena. Esse campo de estudo une a psicologia e a economia para nos ajudar a entender como pensamos, sentimos e, consequentemente, decidimos sobre dinheiro e outras questões.

A economia comportamental e a mente humana

Embora discussões sobre o tema já existissem, foi nos anos 1970 que o psicólogo israelense Daniel Kahneman, em parceria com o colega Amos Tversky, solidificou as bases científicas para o conceito. Eles mostraram que fatores emocionais e inconscientes influenciam tanto, ou até mais, do que a lógica e os cálculos frios em nossas decisões. Essa foi uma mudança significativa na forma como se via a economia, que antes pregava a racionalidade absoluta do indivíduo. Essa nova perspectiva rendeu a Kahneman o Prêmio Nobel de Economia em 2002 e a Richard Thaler, que também foi crucial na popularização dessas ideias, em 2017.

Um dos pilares do trabalho de Kahneman, popularizado em seu livro de 2011, Rápido e Devagar: duas formas de pensar, é a ideia de dois sistemas mentais. O Sistema 1, rápido, intuitivo, automático e emocional, e o Sistema 2, lento, deliberado, analítico e consciente. De acordo com o artigo “Cérebro x bolso: por que tomamos decisões financeiras irracionais?”, embora o Sistema 2 seja o mais adequado para decisões complexas, a maior parte das nossas escolhas diárias é guiada pelo automático e emocional Sistema 1.

Nossa mente e seus atalhos

O problema é que esse “piloto automático” do cérebro, moldado para a sobrevivência em tempos pré-históricos, pode virar uma armadilha em um mundo moderno e cheio de estímulos. Esses atalhos mentais, chamados de heurísticas na economia comportamental, nos ajudavam a reagir rapidamente a perigos. Hoje, eles podem levar a decisões equivocadas.

A doutora em psicologia social e professora Vera Rita de Mello Ferreira, que atua na interface psicologia-economia há 30 anos, explica que nossa mente não nos sabota intencionalmente. “Nossa mente é falha; o cérebro também é falho. Cometemos equívocos na hora de perceber e coletar os dados, e fazemos isso de uma forma parcial – no sentido fragmentado e tendencioso”.

Muitas vezes, a gente não consegue perceber, lembrar ou avaliar bem as informações disponíveis. Isso nos leva a crer que só temos duas alternativas, quando, na verdade, só conseguimos enxergar as poucas opções que estão ali na nossa frente. É nesse ponto que os atalhos mentais entram, simplificando a percepção, a memória e a avaliação, o que pode gerar erros sistemáticos – falhas que a maioria de nós repete nas mesmas situações.

“Os atalhos mentais agilizam o processo de percepção, avaliação e lembrança — e não dá pra viver sem eles, ao mesmo tempo em que eles nos prejudicam. No dia a dia, nas atividades corriqueiras, os atalhos mentais são importantes porque nos ajudam a não perder tempo com cada escolha a ser feita na nossa rotina”, explica Vera Rita.

E esses atalhos não se aplicam só a finanças. “Por que as pessoas se apaixonam e se casam por impulso, e depois de um mês já estão querendo se separar? Porque o fizeram a partir de percepções e avaliações parciais”, complementa a especialista.

Esses equívocos que a maioria de nós comete têm um nome: vieses cognitivos. São tendências que surgem das heurísticas, ou seja, daquelas simplificações que nossa mente faz para agilizar o processo. Isso quer dizer que o modo de perceber, lembrar e avaliar fica incompleto, fragmentado e mais influenciado pelo piloto automático, pelas emoções e impulsos.

Vieses cognitivos: conheça os principais

A seguir, vamos mergulhar em alguns dos vieses cognitivos mais comuns, com as explicações da professora Vera Rita de Mello Ferreira, referência na psicologia econômica no Brasil:

Efeito manada

Esse viés se baseia em algo bem primitivo: a imitação. Na incerteza ou sob influência de um grupo, preferimos errar junto com a maioria. Estar alinhado nos traz conforto, e muitas vezes seguimos o que todos estão fazendo sem sequer refletir.

Excesso de confiança

Aqui, o otimismo é excessivo. A pessoa reconhece os riscos, mas acredita estar imune a eles. É aquele pensamento: “se o vizinho fizer, dá errado; mas se eu fizer, não tem problema”. Pesquisas mostram que esse viés aparece mais entre homens, que tendem a superestimar suas capacidades.

Efeito dotação (ou posse)

É a tendência de valorizarmos mais o que já é nosso, simplesmente porque é nosso. Alguém vende um apartamento e pede um preço acima do mercado por causa das memórias afetivas. O problema é que essas memórias não interessam ao comprador, que vê apenas o imóvel. Esse viés pode atrapalhar negociações.

Ancoragem

A ancoragem é um ponto de referência que usamos, consciente ou não, para avaliar o valor de algo. Nosso cérebro precisa de comparações. Se você vê uma calça por R$ 4.000 e depois uma por R$ 1.200, a segunda pode parecer barata. Mas se sua referência inicial fosse R$ 90, R$ 1.200 seria um absurdo. Nossa percepção de valor é moldada pelo primeiro número que nos é apresentado.

Aversão à perda

Este viés mostra que o medo de perder é mais intenso do que a alegria de ganhar. Perder R$ 100 dói mais do que ganhar R$ 100 traz satisfação. Por isso, diante de um ganho certo, as pessoas são conservadoras. Mas, diante de uma perda, muitos arriscam mais para evitar o prejuízo. É o que vemos em jogos de azar: quem está perdendo insiste na esperança de reverter, e muitas vezes perde ainda mais.

A aversão à perda é tão poderosa que golpistas a exploram intensamente. Como aponta o texto “A Psicologia por trás dos golpes: Como vieses comportamentais alimentam a engenharia social”, mensagens de supostos bancos alertando sobre movimentações suspeitas usam esse mecanismo: diante do medo, muitos agem imediatamente, sem questionar.

Empatia limitada

Relacionada a como avaliamos situações em diferentes estados emocionais. Em um “estado quente” (com ansiedade, pressa, desejo), decisões são impulsivas. Imagine alguém endividado que, no calor do momento, compra o celular dos sonhos. Em um “estado frio” (calmo), a mesma pessoa veria que o celular é caro e desnecessário. Esse é um erro comum, e muita gente passa por isso.

Viés de representatividade

Avaliar algo com base em estereótipos ou padrões já formados na cabeça, em vez de analisar a situação real. É um atalho: se parece com algo que já conhecemos, concluímos rapidamente que é igual. Exemplo: acreditar que “se é caro, deve ser de boa qualidade”. Os julgamentos rápidos baseados em estereótipos nem sempre correspondem à realidade.

Viés de otimismo

A crença de que as coisas darão mais certo para nós do que para os outros. Um certo otimismo é saudável, mas quando ele nos faz subestimar riscos ou crer que somos imunes a eles (“esse acidente pode acontecer com qualquer pessoa, menos comigo”), torna-se um problema.

Como os vieses nos tornam vulneráveis (e o que fazer)

Esses mecanismos não afetam apenas pessoas com menos informação. Indivíduos inteligentes, experientes e bem instruídos também são suscetíveis, pois os vieses cognitivos são universais, como destaca o artigo da Gov.br. A diferença está na consciência e na capacidade de aplicar o autocontrole, algo que exige treinamento constante.

Reconhecer a força dos vieses cognitivos é o primeiro passo para agir com mais consciência. A economia comportamental propõe usar esse conhecimento para nos proteger. Isso pode significar criar pequenas pausas antes de decidir, comparar alternativas sem pressa ou até automatizar hábitos financeiros que nos salvaguardem de nós mesmos.

“Não é possível se blindar. Somos humanos e humanos são falhos”, lembra Vera Rita de Mello Ferreira. Mas podemos aprender com a experiência. Se você não tem experiência em investimentos, pode contratar um gestor de confiança. Se esquece de pagar contas, coloque em débito automático. No supermercado, leve uma lista. A ideia é fazer o que puder para não cair em ciladas, porque elas são “infinitas”.

É fundamental entender que este conteúdo é puramente informativo e não substitui a avaliação ou orientação de profissionais. Se você percebe que suas decisões estão te levando a prejuízos constantes ou afetando sua saúde mental e bem-estar, buscar ajuda profissional, seja um terapeuta financeiro, um psicólogo ou outro especialista, pode ser muito importante.

Para encerrar, fica a reflexão: sabendo que todos estamos sujeitos a esses vieses, como você pode fortalecer sua capacidade de análise para que suas decisões sejam mais conscientes e menos vulneráveis às armadilhas da nossa própria mente? A jornada do autoconhecimento é contínua e, com certeza, vale a pena.

{kind=link}